Retrospectiva

Em relação à economia internacional, na zona do Euro, a produção industrial cresceu 1,4% em agosto, frente ao mês anterior, quando a expectativa era de um avanço de 0,6%. Na base anual a alta da produção foi de 3,8%. Nos EUA, a inflação do consumidor foi de 1,7% na base anual, em setembro, assim como havia sido no mês anterior. Já as vendas no varejo cresceram 1,6% nesse mês, frente agosto, ligeiramente abaixo do consenso.

Nos mercados de ações internacionais a semana foi novamente de altas. Enquanto o Dax, índice da bolsa alemã subiu 0,28%, o FTSE-100, da bolsa inglesa, avançou 0,17%, o índice S&P 500, da bolsa norte-americana 0,15% e o Nikkey 225, da bolsa japonesa 2,24%.

Em relação à economia brasileira, dos indicadores parciais de inflação, o IPC-Fipe, que havia subido 0,02% em setembro, acelerou na primeira quadrissemana de outubro para alta de 0,10%. Já o IPC-S, que havia subido 0,14% na abertura de setembro, acelerou para alta de 0,28% na segunda medição do mês. E o IGP-M avançou 0,34% na primeira prévia de outubro, contra 0,34% no mesmo período do mês anterior. Já as vendas no varejo recuaram 0,5% em agosto, na comparação com o mês anterior e subiram 3,6% sobre o ano anterior.

Para a bolsa brasileira, foi uma semana de alta, com o Ibovespa subindo 1,23% e acumulando alta de 27,83% no ano e de 24,65% em doze meses. O dólar, por sua vez caiu 0,24%, aumentando a variação negativa para 3,13% no ano. O IMA-B Total, por sua vez recuou 0,01% na semana, acumulando alta de 13,52% no ano.

Comentário Focus

No Relatório Focus publicado hoje, a média dos economistas que militam no mercado financeiro estimou que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) subirá 3,00% em 2017, frente a expectativa de 2,98% na semana anterior. Para 2018 a estimativa é que suba 4,02%, como na semana anterior. Para a taxa Selic, o relatório informou que agora, para o fim de 2017, a média das expectativas situou-se em 7%, como na pesquisa anterior e para o final de 2018 também em 7%, como na última pesquisa.

Já para o desempenho da economia previsto para este ano, o mercado estima a evolução do PIB em 0,72%, frente a 0,70% na pesquisa anterior e para 2018 um avanço de 2,50%, comparado a 2,43% no último relatório.

Para a taxa de câmbio, a pesquisa mostrou que a cotação da moeda americana estará em R$ 3,15, no fim de 2017, frente a R$ 3,17 na pesquisa anterior e para o final do próximo ano em R$ 3,30, também como no último relatório. Para o Investimento Estrangeiro Direto, as expectativas são de um ingresso de US$ 75 bilhões em 2017 e 2018.

Principais projeções do Focus

Perspectiva

Na agenda internacional desta semana está prevista a divulgação, na zona do euro, da inflação do consumidor em setembro. Nos EUA, teremos a divulgação, além do Livro Bege, da produção industrial em setembro e na China teremos a divulgação do PIB do terceiro trimestre, além da inflação do consumidor em setembro.

No Brasil, serão divulgados os indicadores parciais de inflação, além do IBC-Br de agosto. No exterior, o dado mais importante é o da divulgação do PIB chinês e no Brasil, teremos a divulgação do IPCA-15, que pode vir um pouco maior por conta de pressões nos preços dos alimentos.

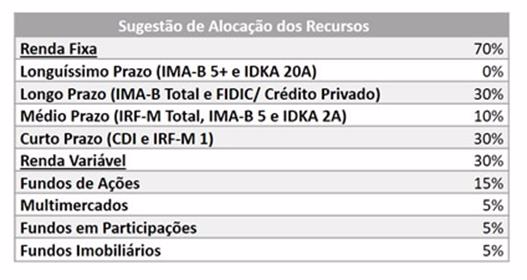

Entendemos que, dado o expressivo avanço já ocorrido com os índices que referenciam os fundos de investimentos em títulos públicos, nos meses recentes, por conta da queda da inflação e da redução da taxa Selic, o momento é de realização dos lucros obtidos com as aplicações de longuíssimo prazo.

Permanecer com uma exposição no vértice de longuíssimo prazo neste momento de ainda grandes incertezas, pode não representar ganhos expressivos em função do fator risco a ser incorrido. Assim, recomendamos uma exposição de 30% no vértice de longo prazo, representado pelo IMA-B Total.

Para os vértices médios (IMA-B 5, IDkA 2A e IRF-M Total) mantemos a nossa recomendação de uma exposição de 10%. Os recursos saídos do longuíssimo prazo deverão ser migrados para as aplicações em fundos DI, cuja alocação agora sugerida é de 30%. Lembramos que para evitar o desenquadramento aos limites da Resolução CMN nº 3.922/2010, o percentual máximo de alocação em fundos enquadrados no Artigo 7º, Inciso IV é de 30%. A estratégia ora recomendada mantém a perspectiva de bom retorno ao mesmo tempo em que reduz o risco total da carteira.

Permanece a recomendação de que, com a devida cautela e respeitados os limites das políticas de investimento é oportuna a avaliação de aplicações em produtos que envolvam a exposição ao risco de crédito (FIDC e FI Crédito Privado, por exemplo), em detrimento das alocações em vértices mais longos. A atual escassez de crédito para a produção e o consumo tem gerado prêmios de risco, que possibilitam uma remuneração que supera as metas atuariais.

Quanto à renda variável, passamos a recomendar a exposição máxima de 30%, por conta da crescente melhoria das expectativas com a atividade econômica no próximo ano, que deverá refletir em um melhor comportamento dos lucros das empresas e, portanto, da Bolsa de Valores. Assim, já incluídas as alocações em fundos multimercado (5%), em fundos de participações – FIP (5%) e em fundos imobiliários FII (5%), a alta na parcela de renda variável para 30%, considera que a alocação em ações passou de 10% para 15%, diminuindo-se para 30% as alocações em renda fixa de curto prazo.

Por fim, cabe lembrarmos que as aplicações em renda fixa, por ensejarem o rendimento do capital investido, devem contemplar o curto, o médio e o longo prazo, conforme as possibilidades ou necessidades dos investidores. Já as realizadas em renda variável, que ensejam o ganho de capital, as expectativas de retorno devem ser direcionadas efetivamente para o longo prazo.